📢 이 글을 읽고 얻을 수 있는 것들!

▪ 태아보험에서 가장 대표적인 불필요 특약

▪ 산모특약(=모성자보호특약)이 불필요한 이유

▪ 산모특약(=모성자보호특약)을 대체할 수 있는 정부제도와 보험

임신 관련 진료는 실비보험이나 일반 질병보험에서 보상받을 수 없습니다~

그렇다면 이를 보장하기 위해 태아보험 가입 시 산모 특약(=모성보호특약)도 같이 가입해야 할까요?

아닙니다~

산모 특약은 가입하면 손해입니다!

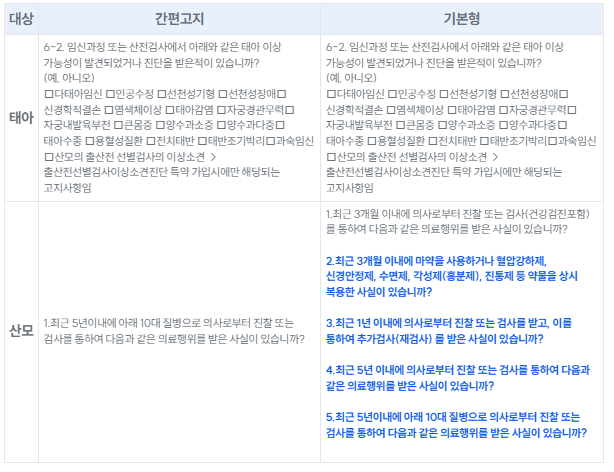

1️⃣ 간편 고지 가입 불가!

손해인 이유 첫째, 간편 고지 가입이 불가능합니다~

일반적으로 태아보험은

’태아 이상검사 소견에 대한 고지’

’산모의 5년 내 10대 질병 여부’

이 두 가지 질문으로만 구성된 간편고지로 가입합니다~

산모특약에 가입하게 되면

고지할 사항이 5배가 많은 일반형 고지로만 가입을 해야 합니다!

이렇게 고지해야 하는 항목이 더 많아지니, 가입에 제한이 많아지겠죠?

2️⃣ 산모 특약 보장 범위의 제한!

둘째, 보상 지급 기준에

제한사항이 너무 많습니다~

모성 보호 특약에는 이런 것들이 있는데요,

산모특약(모성보호특약) 예시표

상기 특약들 중

[임신출산의료비]를 예시로 살펴보겠습니다.

임신 출산질환실손입원의료비(통산분만일수 제외) 지급기준

해당 특약의 지급기준을 보면

본인부담금은 20%

보장한도는 1,000만원이라

좋다고 생각하실 수도 있지만~

[통상분만일수 제외]를 잘 보셔야 합니다!

※ 통상분만일수 제외: 자연 분만 4일 / 제왕 절개 8일을 제외하고 보상

임신 출산질환실손입원의료비 지급 예시

관련해서 지급 예시를 정리해 보았는데요.

1️⃣ 자연 분만으로 4일 입원, 의료비는 100만원 나왔을 때

[입원일수: 4일] – [통상분만일수: 4일] = 0일

의료비: 100만 원

실수령 보험금: 0원~

2️⃣ 제왕 절개로 10일 입원, 의료비는 100만원이 나왔을 때

[입원일수: 10일] – [통상분만일수: 8일] = 2일

의료비: 100만 원

실수령 보험금: 20만 원의 80%인 16만 원.

통상분만일수가 넘어서 입원하는 것이 아니면

보상 금액이 아예 없고,

넘더라도 해당 하는 일자만큼 빼고 보상해주니

보상 금액이 매우 제한적입니다~

도움이 되지 않는 이런 특약보단,

정부의 지원 제도를 이용하는 것이 더 이득입니다!

3️⃣ 산모 특약을 대체할 수 있는 정부 지원~

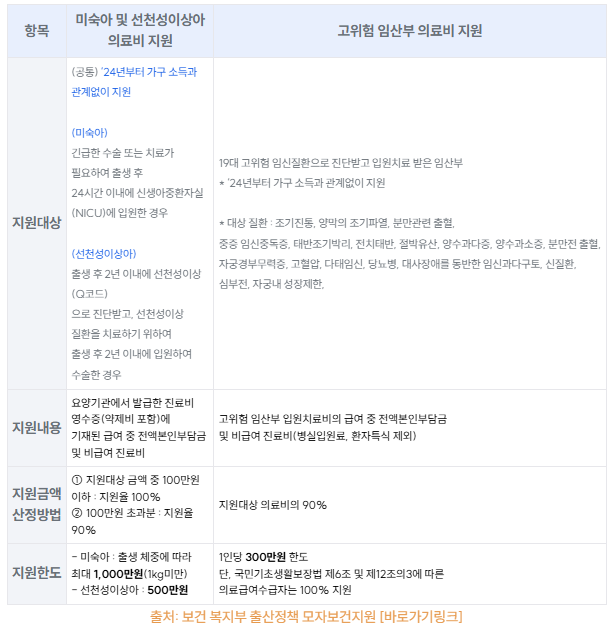

보건복지부 모자보건지원 제도

보건복지부의 모자보건지원제도를 살펴보면

선천이상, 미숙아 출생, 임신질환과 관련된 의료비를 소득과 상관없이 지원하고 있는데요~

(저체중아 최대 1,000만원 / 임산부 1인당 300만원

여기에 더해

본인 또는 배우자의 직장 단체보험으로 가입한 실비 보험의 경우

임신/출산 관련 질환까지 보장해주는 보험들도 있습니다~

이렇게 잘 확인해보면

다른 보험에서 보장되거나,

정부지원 제도들까지 있으니

산모특약(모성자보호특약)은 물론

태아특약도 과하게 준비할 필요가 없겠죠!

이렇게 도움이 될 것 같지만

별로 도움이 되지 않는 모성 보호 특약에 대해 알아보았습니다~

- 태아보험의 불필요 특약이 무엇인지 잘 모르시는 분

- 현재 우리 아이 보험이 너무 비싸다고 느끼시는 분

- 필요한 특약들이 제대로 구성되어 있는지 궁금하신 분

더 자세한 상담, 궁금한 부분은

아래 링크로 연락주시면

친절하게 상담해드릴께요!!