💡암보험, 보험사별로 꼭

비교해봐야 하는 이유는?

보험은 나이대, 성별, 직업 별로 보험료가

달라집니다.

또한 조건이 같더라도, 보험사별 ‘손해율’이 달라

금액이 달라질 수 있기 때문에 비교가 필수입니다!

결론 : 조건을 동일하게 맞춰놓고 보험사들을

비교해보자!

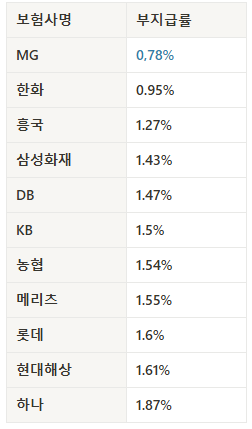

1. 부지급률

(feat. 내 보험사는 얼마나 까다로울까?)

💡보험금 부지급률이란?

보험사가 보험금 지급을 거절한 비율.

높은 부지급률은 보험사 조건이 까다로움을 의미.

💡MG 1등!

낮은 부지급률 = 보험사 인수 조건이 너그럽다

높은 부지급률 = 보험사 인수 조건이 까다롭다

따라서, 부지급률이 너무 높은 곳은 주의!

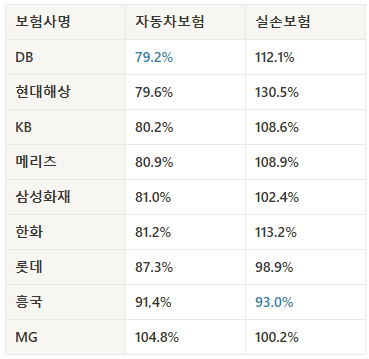

2. 손해율 & 인상률

(feat. 손해보는 보험사는 보험료를 올린다?)

💡보험사 손해율이란?

고객이 지불한 보험료 중에

보험사가 지급한 보험금의 비율.

손해율이 중요한 이유

: 손해율이 안정적이라면 보험료가

잘 오르지 않음.

: 보통 80% 이하일 때 안정적이라고 볼 수 있음.

(ex. 80% = 보험료 100만 원, 80만 원을 보험금으로 지급)

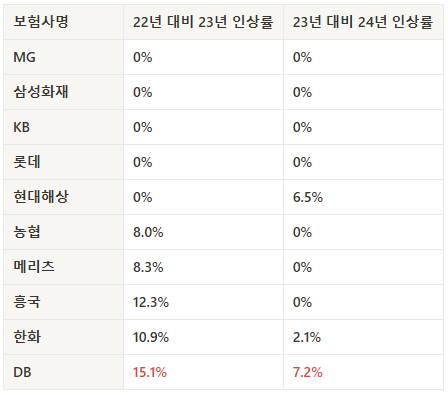

보험료 인상률: 전년도 대비 보험료가 인상된비율

인상률이 높다 ⇒ 보험료 부담 늘어난다.

💡DB, 흥국 손해율

보험료를 결정하는 중요한 요소 중

하나가 바로 ‘손해율’

낮은 손해율 ⇒ 재정이 안정적이다.

따라서, 손해율이 안정적이라면

보험료가 변동할 가능성이 낮다!

💡DB 인상률이 가장 높음

23년, 24년 인상률이 높아 보험료가

부담 될 것으로 예상.

MG, 삼성화재, KB, 롯데는

2년 연속 인상률 0%

인상률이 높지 않은 곳에서

가입할 수 있도록 주의!

3. 소송률

(feat. 보험금을 청구했더니 소송을?)

💡보험사 소송률이란?

보험금 청구 1만 건 당 발생하는 계약 불이행

& 보험금 지급 거부에 대한 소송 비율

항목별 공시정보. 2024 상반기)

💡메리츠, 삼성화재 1등!

낮은 소송률 = 고객과의 마찰이 적다!

⇒ 보험금 쉽게 수령 가능!

보험금 수령에 대한 마찰이

가장 적을 것으로 예상.

따라서, 소송률이 너무 높은 곳은

주의하도록 하자!

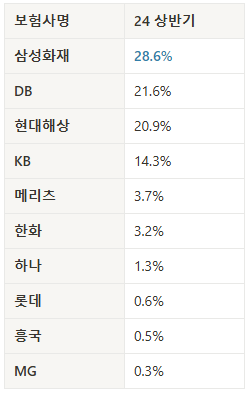

4. 보험금 청구 건수

(feat. 가장 인기 많은 보험사는?)

💡보험금 청구 건수란?

고객이 보험사에 보험금을 청구하는 건수.

사고일자 + 증권번호 + 피보험자 + 청구일자를

모두 대조하여 산출

24상반기 – 보험금청구건 대비 소송제기 비율)

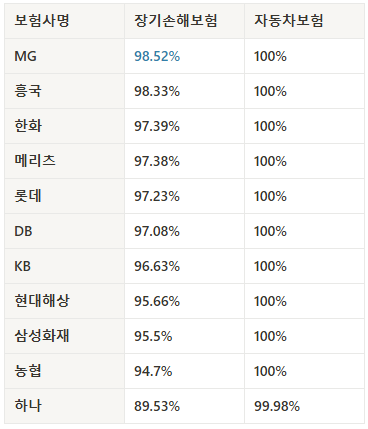

5. 신속지급비율

(feat. 어느 보험사가 보험금 젤 빨리줄까?)

💡신속지급비율이란?

일반적으로 보험사가 3영업일 이내에

보험금을 지급하는 비율.

부지급률 등 비교공시. 장기손해보험, 자동차보험)

💡MG 1등!

98% 확률로 3영업일 이내 보험금을 받을 수 있음.

11개 보험사 평균은 96%.

전반적으로 상향 평준화 되어 있어,

큰 변별력은 없다고 볼 수 있음.

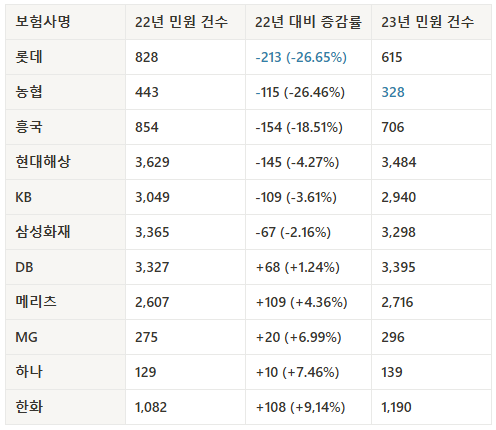

6. 민원 건수 & 증감률

(feat. 가장 불만이 적은 곳은?)

💡민원 건수 & 증감률

보험 유지관리 & 보상 & 모집 등에 대한

민원건수와 증감률.

민원건수 공시정보)

💡최저 건수 – 농협

최대 증감률 – 롯데손보 1등!

가장 적은 민원 건수는 농협.

가장 큰 감소율은 롯데손보.

민원이 큰 폭으로 증가하는 곳은,

가입 전 한 번 더 생각해 봐야 함.

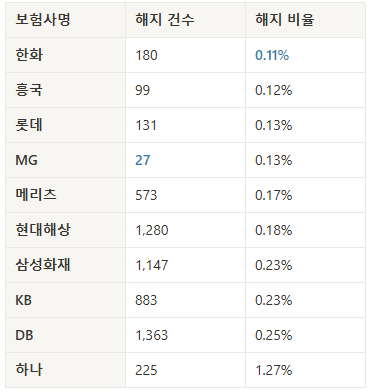

7. 청구 이후 해지

(feat. 품질보증해지란?)

💡청구 이후 해지

말 그대로, 보험금 청구 이후 진행하는 해지

(품질보증해지 + 고지의무 위반해지 + 민원 해지)

민원 해지 : 고객이 불완전 계약을 주장하며,

민원을 통해 이루어지는 해지

품질보증해지 : 불완전 판매를 이유로, 보험

계약 이후 3개월 이내에 소비자가 손해 없이

진행할 수 있는 해지

고지의무 위반해지 : 소비자가 고지의무를

위반하여, 보험사가 진행하는 해지

24상반기 보험금 부지급률 및 청구이후 해지비율)

💡해지 건수 – MG / 해지 비율 – 한화 1등

품질보증해지 & 민원 해지는 보험사측의

불완전 계약이 주된 이유.

청구 이후 해지 비율이 높다 ⇒ 보험 가입 시,

보험사에서 충분한 설명을 제공하지 않는다.

가입 이후 해지를 하기보다, 한 번 할 때 제대로

알아보고 가입하는 것이 좋다!

기타

1. 시장 점유율

(feat. 1등 보험사는 과연?)

💡시장 점유율 (자동차 보험 기준)

보험사가 시장을 점유하고 있는 비율

자동차보험 비교 서비스 6개월…

삼성화재·KB손보 점유율만 늘어)

💡삼성화재 1등

단순히 점유율이 높다고 해서 좋다고 할 수 없음.

보험료 비교 & 각종 할인 혜택 & 이벤트까지

고려하여 가입 해야 함.

점유율만으로 가입 결정을 내리기보단,

나에게 알맞는 보험사를 비교 선택하기!

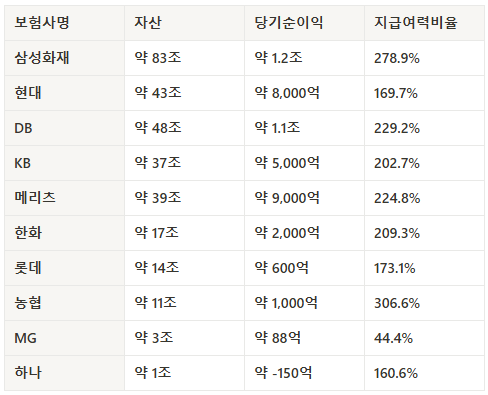

2. 자산 총계

(feat. 가장 부자 보험사는?)

💡자산 & 당기순이익 & 지급여력비율

가장 안정적인 자산을 운용 중인 보험사를

알 수 있는 지표.

지급여력비율

– 100% 이상

: 보험사가 보험금을 지급할 능력이 충분함.

– 150% 이상

: 금융당국에서 권고하는 안정적인 지급여력 비율.

24년 1_4분기 손보사 주요 통계. 24.07.15)

💡삼성화재 1등

삼성화재가 전체적인 자산에서 압도적인 1위.

그 뒤로 보험사 BIG 5라 불리는

현대, DB, KB, 메리츠.

단순히 자산 & 당기순이익만 보기보다

지급여력비율을 고려하기!