💡암보험, 비교가 필수인 이유는?!

1️⃣ 보험료는 다를 수밖에 없습니다.

- 나이, 성별, 직업, 보험사별로 차이가 납니다.

2️⃣ 특히, 보험료는 ‘보험사별’로 최대

2배 차이가 납니다.

- ex) 30세 암보험 보험료

- 농협 – 12,692원 / 삼성화재 – 26,030원

3️⃣ 비교를 소홀히 하면 240만 원

손해입니다.

- 매월 1만 원씩만 아껴도, 20년 납 기준

240만 원을 절약할 수 있습니다.

목차

1. 삼성화재 암보험 비교

2. 암보험 전체 비교

3. 삼성화재 장단점

4. 보험료 절약 꿀팁

1. 삼성화재 암보험 비교

1️⃣ 비교 기준

1. 진단비 : 1,000만 원 기준

- 가장 기본 진단비 1,000만 원을 기준으로

보험료를 책정했습니다. - 더 높은 금액의 진단비를 원한다면,

보험료도 동일한 비율로 증가합니다.

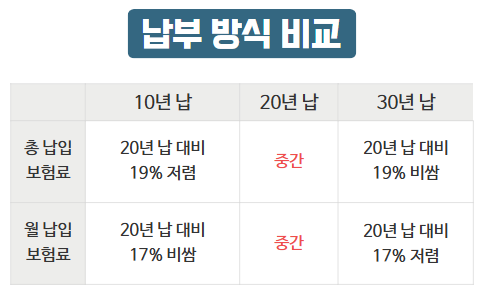

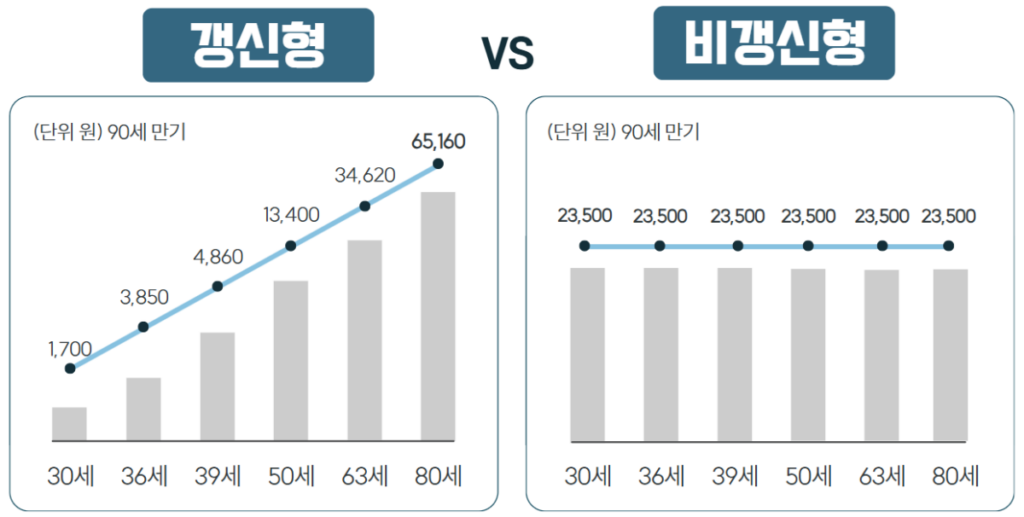

2. 납부 : 비갱신형, 20년 납

- 갱신형보다 20~30% 저렴한 비갱신형으로

설정했습니다. - 10년 납 : 월 납입 보험료가 20년 납 대비

17% 높아서, 중도 해지 가능성이 높습니다.

→ 보험 중도 해약 비율 57.3%

(출처 -한경뉴스. 231020) - 30년 납 : 총 납입 보험료가 20년 납보다

약 20% 더 비싸기 때문에 부담이 될 수

있습니다.

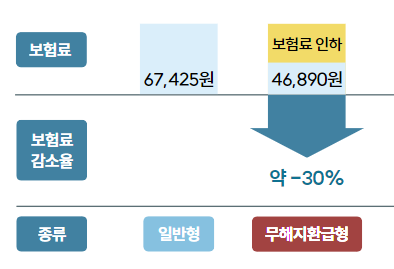

3. 상품 유형 : 무해지 환급, 90세 만기

- 무해지 환급형

: 표준형보다 20~30% 보험료 절약 - 90세 만기

: 남성 기대수명 – 83세 /

여성 기대수명 – 87세

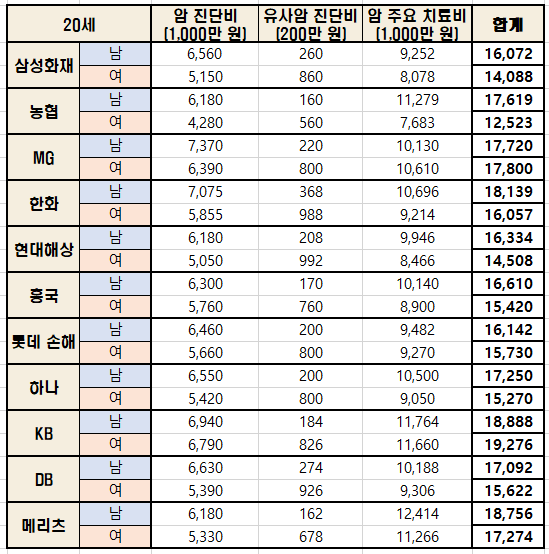

2️⃣ 삼성화재 나이대별 보험료

💡특약 조건

- 암 진단비 1,000만 원,

유사암 진단비 200만 원 (암 진단비의 20%가 상한선) - 비갱신 20년납, 무해지환급형 90세 만기,

1급 사무직 기준 (2,3급은 20~40% 보험료 비쌈)

| 일반암 (1,000) | 유사암 (200) | 암 주요치료비 (1,000) | 총보험료 | |

|---|---|---|---|---|

| 20세 | 남 : 6,560 여 : 5,150 | 남 : 260 여 : 860 | 남 : 9,252 여 : 8,078 | 남 : 16,072 여 : 14,088 |

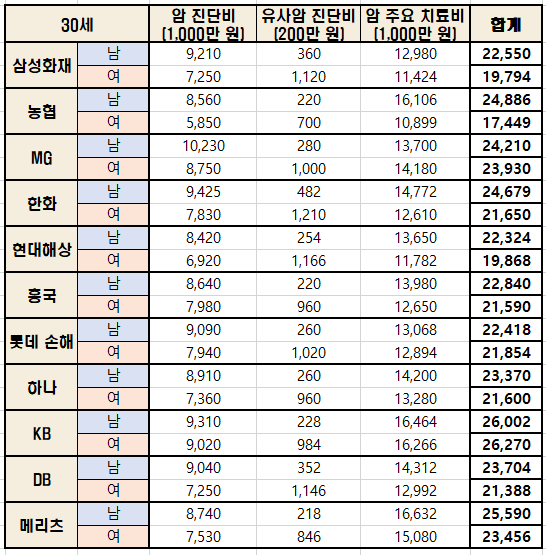

| 30세 | 남 : 9,210 여 : 7,250 | 남 : 360 여 : 1,120 | 남 : 12,980 여 : 11,424 | 남 : 22,550 여 : 19,794 |

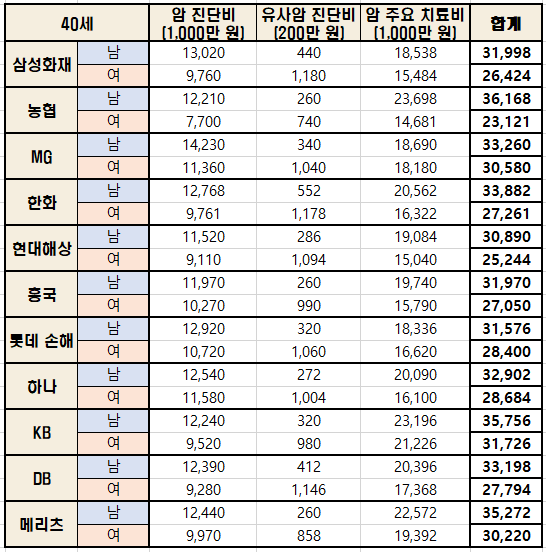

2. 암보험 전체 비교

(보험사 싹쓸이 비교)

1️⃣ 나이 & 보험사별 금액 비교

⇒ 아래 표는 실제 보험료와 동일하며,

타 비교사이트보다 더 정확합니다.

2️⃣ 암보험 특약 추천

보험료는 저렴해야 좋습니다.

⇒ 쓸데 없는 특약 다 빼고,

딱 3개만 추천드릴게요!

1. 암 진단비 (5,000만 원 추천)

- 암만 걸리면 100% 받는 금액.

무조건 1순위로 챙길 특약. - 진단비 = 생활비 개념/ 연봉의 1.2~2배 정도

로 가입하는 걸 추천 (출처 : 비즈워치 뉴스)

2. 유사암 진단비 (1,000만 원 추천)

- 유사암{갑상선암, 제자리암 등}은 암

진단비에서 보장이 안 되기 때문에 필수! - 특히 갑상선암은 35~64세 여성암 발병률3위

- 암 진단비의 20%까지만 설정 가능.

3. 암 주요 치료비 (1,000만 원 추천)

- 암 진단 후 항암약물 / 방사선 / 암수술 등

치료를 받게되면, 정해진 가입금액 지급

(치료비가 얼마가 나오든 1,000만 원 고정) - 하나의 특약으로 가장 폭 넓게 보장 받을 수 있음

3️⃣ 해커 픽! 나이대별 보험료 구성 추천

💡보험은 소비입니다.

- 절대 부담 되지 않는 금액으로

선택해야 합니다! - 실제 5년 이내 보험 해약하는 비율 : 57.3%

(출처 – 한경뉴스. 231020. 강현우 기자)

20대 보험료 추천

1️⃣ 2만 원 대 보험료 구성 추천

1) 암 진단비 : 3,000만 원

2) 유사암 진단비 : 600만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 29,725원

(11개 보험사 평균 보험료)

– 가장 기본이 되는 특약으로 구성했습니다.

– 저렴하고 실속있는 보장 원하시는 분들에게 추천합니다.

2️⃣ 4만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 42,897원

(11개 보험사 평균 보험료)

– 암 & 유사암 진단비를 최대로 높였습니다.

– 진단비에 가장 중점을 맞춘 특약으로,

보험해커가 가장 추천하는 구성입니다.

3️⃣ 5만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 2,000만 원

합계 보험료 : 52,864원

(11개 보험사 평균 보험료)

– 암 주요 치료비 보장을 높였습니다.

– 진단비를 최대로 챙기고, 주요 치료비까지

넉넉하게 가져가고 싶은 분들께 추천합니다.

30대 보험료 추천

1️⃣ 4만 원 대 보험료 구성 추천

1) 암 진단비 : 3,000만 원

2) 유사암 진단비 : 600만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 42,742원

(11개 보험사 평균 보험료)

2️⃣ 5만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 58,694원

(11개 보험사 평균 보험료)

3️⃣ 7만 원 대 보험료 구성 추천

1) 암 진단비 : 3,000만 원

2) 유사암 진단비 : 600만 원

3) 암 주요 치료비 : 2,000만 원

합계 보험료 : 72,508원

(11개 보험사 평균 보험료)

40대 보험료 추천

1️⃣ 5만 원 대 보험료 구성 추천

1) 암 진단비 : 3,000만 원

2) 유사암 진단비 : 600만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 54,446원

(11개 보험사 평균 보험료)

2️⃣ 7만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 78,286원

(11개 보험사 평균 보험료)

3️⃣ 9만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 2,000만 원

합계 보험료 : 96,972원

(11개 보험사 평균 보험료)

50대 보험료 추천

1️⃣ 6만 원 대 보험료 구성 추천

1) 암 진단비 : 3,000만 원

2) 유사암 진단비 : 600만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 69,638원

(11개 보험사 평균 보험료)

2️⃣ 9만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 1,000만 원

합계 보험료 : 99,952원

(11개 보험사 평균 보험료)

3️⃣ 12만 원 대 보험료 구성 추천

1) 암 진단비 : 5,000만 원

2) 유사암 진단비 : 1,000만 원

3) 암 주요 치료비 : 2,000만 원

합계 보험료 : 124,119원

(11개 보험사 평균 보험료)

3. 삼성화재만의 장단점!

1️⃣ 삼성화재 장점

1. 자금이 탄탄합니다.

(보험금 청구 건수 1등 & 지급 여력 비율 2등)

⇒ 보험금 청구 건수는, 24년 상반기 약 1,800만

건으로 2위인 현대해상과 2배 이상 차이나요.

⇒ 보험금 지급여력비율은 278.9%로,

안정적인 비율인 150%를 훌쩍 넘었습니다.

2. 보험료 인상 0% – (실손보험 기준)

⇒ 22년 대비 23년 인상률 0%

(11개 보험사 평균 5.46%)

⇒ 23년 대비 24년 인상률 0%

(11개 보험사 평균 1.58%)

3. 소송률이 최저!

⇒ 계약 불이행, 보험금 지급 거부에 대한

소송 비율이 0.34%로 최저입니다.

⇒ 보험사 11개 전체 평균은 0.93%로,

평균 대비 2배 이상 적은 소송률입니다.

2️⃣ 삼성화재 단점

1. 암 보험료가 평균(11개 보험사)보다

최대 17% 비쌈

| 20대 | 30대 | 40대 | 50대 | |

|---|---|---|---|---|

| 삼성 | 16,845 | 24,100 | 33,550 | 44,580 |

| 평균(11개 보험사) | 15,472 | 22,323 | 30,089 | 38,064 |

| 보험료 | 8% 비쌈 | 7% 비쌈 | 11% 비쌈 | 17% 비싼 |

보험료를 계산했을 때, 20~50대 연령이

8~17% 가량 비쌉니다.

2. 신속지급비율이 낮음

(=영업일 기준 3일 이내 지급 비율)

⇒ 보험금 지급이 신속하다 = 고객은 보험금을

빨리 받고, 보험사에 대한 신뢰도가 증가합니다!

⇒ 손해보험 신속지급비율 : 95.5%

11개 보험사 중 9위 기록했습니다. (하위)

⇒ 보험사 11개 평균 신속지급비율 : 96.1%

(1위 MG : 98.52% / 꼴지 : )

3. 부지급률 높음

(=보험사가 보험금 지급을 거절할 확률)

⇒ 보험금 지급을 거절하는 비율인

부지급률이 1.43%로, 가장 낮은

MG 0.78%보다 약 2배 높습니다.

⇒ 보험사 11개 부지급률 전체 평균 : 1.41%

(1위 : MG 0.78% / 꼴지 : 하나 : 1.87% )

4. 암보험 저렴하게 가입하는 꿀팁!

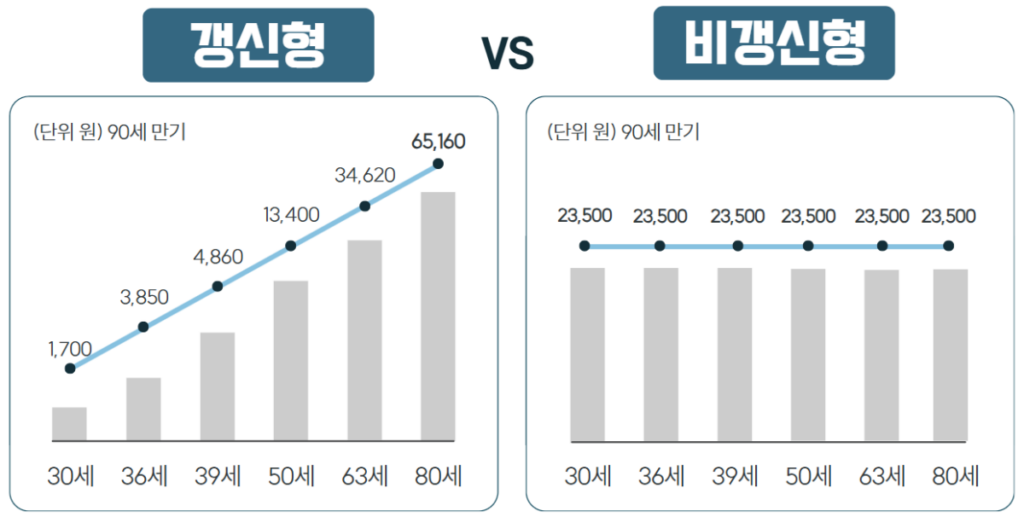

1️⃣ 갱신형 vs 비갱신형

- 50대 이상 ⇒ 갱신형

- 50대 미만 ⇒ 비갱신형

2️⃣ 표준형 vs 무해지 환급형

- 무조건 무해지 환급형!

1️⃣ 갱신형 vs 비갱신형

✔ 갱신형 : 1,5,10년 주기로 보험료가 갱신

- 초기 보험료 저렴.

나이가 들수록 보험료 인상. - 총 납입 보험료는 비갱신형보다

20~30% 높음. - 뒤로 갈수록 보험료가 부담되는 4050대

이상에게 추천

✔ 비갱신형 : 가입 시 설정된 보험료가 만기까지 고정

- 초기 보험료는 갱신형보다 비쌈.

- 총 납입 보험료는 갱신형보다 20~30% 저렴.

- 보험료 인상에 대한 걱정을 하고 싶지 않은

2030 분들에게 추천

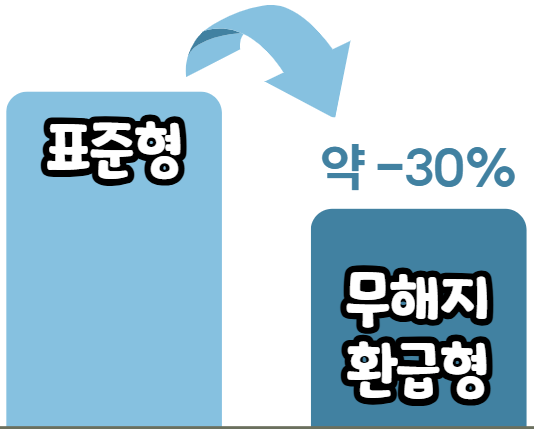

2️⃣ 표준형 vs 무해지 환급형

✔ 표준형 보험 : 중도 해지 시 환급금 받음.

보험료는 상대적으로 비싼 편.

- 무해지환급형이나 저해지환급형보다

보험료 비쌈 - 보험은 소비 ⇒ 애초에 돌려 받을 생각으로

가입하면 안 된다 ⇒ 비추천

✔ 무해지환급형 : 보험 중도 해지 시 환급금 X

- 표준형보다 약 30% 저렴한 보험료

- 중도 해지 없이 보험을 끝까지 유지할

자신이 있는 사람,

월 보험료 절약이 중요한 사람에게 추천